コラムcolumn

2025年09月16日

政務活動費の不正使用は防げるのか?

自治体議員に対して支給される「政務活動費」の不正使用が社会問題となっています。政務活動費は地方議会の議員に政策調査研究等の活動のために支給されるものです。金額や使い道などの詳細は、各議会が条例で定めています。前払いする自治体が多く、使用しなかった政務活動費は自治体に返却する必要がありますが、領収証を偽造するなどにより不正使用が起こっています。

では、政務活動費を後払いにすれば解決するのでしょうか?現金を先にもらうことでの出来心的な不正は減るかもしれませんが、計画的な犯罪行為である領収書の偽造などが行われてしまえば不正使用は防ぐことができない場合もあるというのも事実です。

政務活動費の防ぐ解決方法として、複式簿記での記帳を義務化すれば解決するのでしょうか?簡単な事例で検証したいと思います。

①政務活動費として10万円A銀行口座に振り込まれた。

(借方)A銀行口座 10万円 (貸方)政務活動収入 10万円

②A銀行口座から5万円を現金で払い出しをした。

(借方)現金 5万円 (貸方)A銀行口座 5万円

③参考図書2千円を現金で支払った。

(借方)図書費 2千円 (貸方)現金 2千円

④参考図書3千円と政務対象外図書7千円をカードで支払った。

(借方)図書費 3千円 (貸方)未払金 3千円

➡7千円分は政務活動費以外のため除外

複式簿記による記帳の必要がなければ③と④の参考図書の2千円分3千円の領収書さえあればいいわけです。複式簿記の仕訳をすると、取引きのつど、現金や預金の状況が分かります。お金に色がついているわけでありませんから複式簿記での処理をせずに政務活動専用の通帳で管理することもなかったとすると、「これは政務活動費に該当する」とその議員が判断すればその領収書とその内容が分かればいいということになります。そうなると、家庭のお金などと混在してしまいます。自営業などの商売の場合は複式簿記の記帳をしないと正しい経理ができないことと同じです。

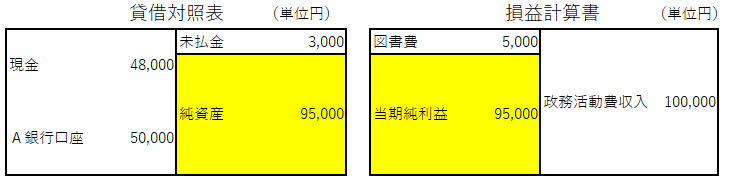

今回の事例はたった4つの仕訳ですが、この仕訳から貸借対照表と損益計算書を作成すると次のようになります。

〇貸借対照表からは資産と負債の情報が分かります。

資産の情報

現金48,000円(②50,000円-③2,000円)

A銀行口座50,000円(①100,000円-②50,000円)

負債の情報

未払金3,000円(④3,000円)

純資産(資産から負債を差し引いたもの)

資産(現金48,000円+A銀行口座50,000円)-負債(未払金3,000円)=95,000円

貸借対照表からも政務活動費の残額が分かります。

〇損益計算書からは収益と費用の状況が分かります。

収益の情報

政務活動収入100,000円(①100,000円)

費用の情報

図書費5,000円(③2,000円+④3,000円)

当期純利益(収益から費用を差し引いたもの)

収益(政務活動収入100,000円)-費用(5,000円)=95,000円

損益計算書からも政務活動費の残額が分かります。

以上のようにお金の流れや使い道が複式簿記によりわかるようになります。今回の事例は4つの取引(仕訳)です。それでも複式簿記の記帳は煩雑であり、自治体議員に複式簿記の義務化は難しいと感じました。

国レベルでは、令和7年6月13日に衆議院で「政治団体における複式簿記の導入に関する法律案」が受理され、審議されていますので、注視していきたいと思います。

システムディ顧問 宮澤 正泰(元習志野市会計管理者)